Ricevute per affitti brevi: il dubbio che assilla ogni host

Quando si gestiscono locazioni turistiche, il tema delle ricevute genera spesso grande confusione tra gli host: sono obbligatorie? Serve la marca da bollo? Che valore fiscale hanno?

Ecco tutto ciò che devi sapere per gestire la tua locazione turistica in regola e senza stress, specialmente se opti per la cedolare secca al 21%.

Cosa dice la legge sulle ricevute per le locazioni turistiche?

Se operi in forma non imprenditoriale, offrendo il classico contratto di locazione turistica (ai sensi dell'art. 4 del D.L. 50/2017), la ricevuta non è obbligatoria.

In questo caso, infatti, l'host privato non sta esercitando un'attività commerciale e non è tenuto a emettere documenti fiscali tipo fattura o scontrino.

Tuttavia, su richiesta dell'ospite, si deve rilasciare una ricevuta non fiscale. Questo documento funge da "pezza giustificativa" per il cliente, che potrebbe averne bisogno per richiedere rimborsi o per rendicontazioni aziendali.

Ricorda però un dettaglio fondamentale: questa ricevuta non ha alcun valore fiscale per l'host, il quale non può utilizzarla per scaricare costi o dedurre spese nel modello Redditi PF.

Attenzione alla marca da bollo da €2,00!

Se decidi di emettere la ricevuta, devi prestare molta attenzione alle regole sulla marca da bollo (DPR 642/1972).

Se l'importo della ricevuta supera i €77,46, è obbligatorio applicare una marca da bollo da €2,00.

L'errore da non fare mai: La marca da bollo deve riportare una data uguale o antecedente a quella della ricevuta, mai postdatata!

Questa è una delle sviste più comuni tra gli host e, in caso di controlli fiscali, può comportare sanzioni amministrative.

Prenotazioni extra-piattaforma: perché la ricevuta è una tua alleata

Se ricevi prenotazioni al di fuori delle grandi OTA (come Airbnb o Booking.com), non avrai la trattenuta della cedolare secca al 21% in modo automatico.

A fine anno, tu o il tuo commercialista (o CAF) dovrete dichiarare questi redditi manualmente:

Nel Quadro B, se sei il proprietario dell'immobile o titolare di un altro diritto reale (usufrutto, nuda proprietà).

Nel Quadro D, se operi come sublocatore o comodatario (in quanto in questo caso costituisce un "reddito diverso").

In questi scenari diretti o "fuori piattaforma", rilasciare e conservare una ricevuta per ogni prenotazione diventa uno strumento utilissimo per:

Tenere traccia di tutti gli incassi e costruire uno storico affidabile

Evitare dimenticanze al momento della dichiarazione dei redditi

Fornire documentazione adeguata in caso di controlli fiscali o accertamenti

Calcolare correttamente l'IMU su eventuali immobili non abitazione principale

In sintesi: ricevute affitti brevi, cosa fare?

Anche se la legge non ti obbliga a emetterla sempre, rilasciare una ricevuta è uno strumento prezioso, specialmente per le prenotazioni disintermediate.

Assicurati sempre di:

Utilizzare un fac-simile corretto con tutti i dati dell'host e dell'ospite

Aggiungere la marca da bollo da €2,00 se l'importo supera €77,46

Datare correttamente la marca da bollo (mai postdatata!)

Conservare una copia per la tua contabilità personale

Integrarla con il CIN (Codice Identificativo Nazionale) quando sarà operativo

In questo modo, offrirai un servizio professionale ai tuoi ospiti e manterrai la tua contabilità in perfetto ordine, evitando brutte sorprese con il Fisco!

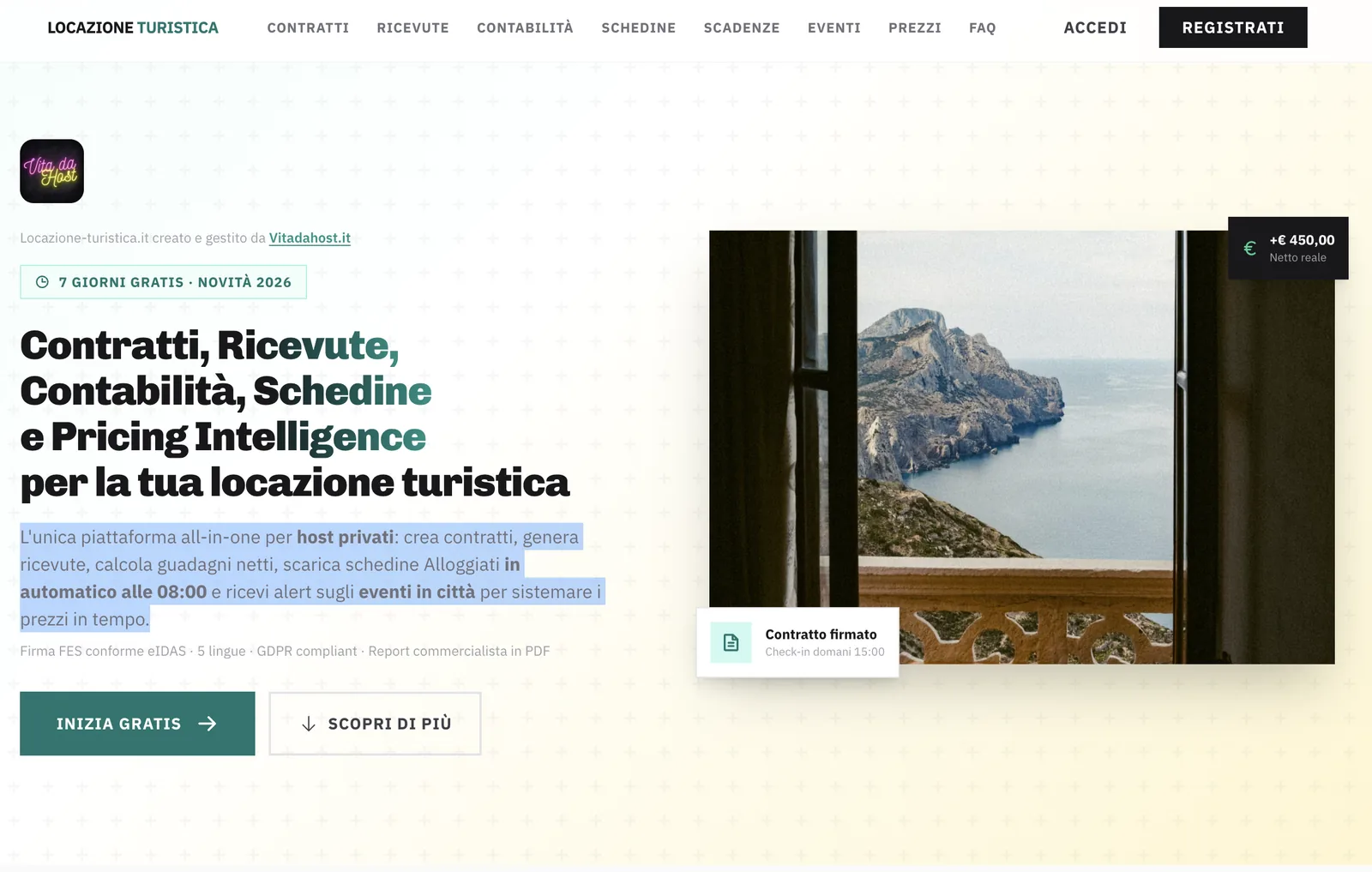

La soluzione: contratti e ricevute validi in 2 minuti

Per questo motivo abbiamo creato Locazione-turistica.it

L'unica piattaforma all-in-one per host privati:

✅ Crea contratti di locazione turistica conformi in 2 minuti

✅ Genera ricevute fiscali automatiche con marca da bollo quando necessario

✅ Calcola guadagni netti considerando cedolare secca 21% e IMU

✅ Scarica schedine Alloggiati Web in automatico alle 08:00

✅ Ricevi alert su eventi in città per ottimizzare i prezzi delle OTA in tempo reale

✅ Gestisci il CIN e tutti gli adempimenti normativi

Pazzesca! Provala subito 👇

👉 Locazione-turistica.it